A fiscalidade verde tem benefícios para os proprietários singulares e coletivos de carros com baixas de emissões CO2. Conheça-os a todos aqui.

O objetivo de qualquer país é ter uma economia sustentável, eficiente e equilibrada a vários níveis, e Portugal não é exceção. Nesse sentido, o Governo português criou o programa da fiscalidade verde.

O que é a fiscalidade verde?

Como referido, a fiscalidade verde é um conjunto de medidas que tem como objetivos principais:

● aumentar a eficiência dos recursos disponíveis, favorecendo sempre a via sustentável e ecológica;

● reduzir a dependência de outros países;

● potenciar o empreendedorismo e consequentemente criação de emprego.

Estes objetivos são para ser cumpridos dentro de um contexto economicamente competitivo e neutro a nível fiscal.

Como funciona a fiscalidade verde?

De uma forma resumida, o programa recompensa os comportamentos positivos e penaliza os comportamentos negativos.

No fundo, estas medidas de fiscalidade verde foram pensadas para premiar as pessoas singulares e pessoas coletivas que adotem comportamentos mais sustentáveis e ecológicos e penalizar as pessoas singulares e coletivas que não o façam.

Fiscalidade verde e o setor automóvel

Com base no funcionamento explicado anteriormente, foram criadas e implementadas regras que beneficiam o uso de automóveis amigos do ambiente e regras que penalizam o uso de carros mais poluentes.

Um exemplo de uma penalização, é o agravamento do ISV (Imposto Sobre Veículos) em função das emissões do CO2. Este agravamento está relacionado com este conjunto de medidas que pretende penalizar os “maus comportamentos”.

Em contrapartida, uma das formas encontradas pelo Governo para potenciar a fiscalidade verde foi a criação e implementação de incentivos ao consumo de veículos de baixas emissões.

E porquê consumo e não compra? Consumo porque os incentivos não se esgotam no momento de aquisição do veículo.

Alguns dos incentivos, nomeadamente monetários, são, de facto, para apoiar a compra de veículos híbridos ou totalmente elétricos.

No entanto, há outros incentivos que apenas estão disponíveis para proprietários de veículos elétricos, como são exemplo os benefícios fiscais para empresas, a isenção do Imposto Único de Circulação e a redução ou isenção dos custos de estacionamento em algumas cidades do país.

O Estado português revê anualmente os incentivos ao consumo de veículos de baixas emissões.

No que diz respeito ao apoio monetário disponibilizado para a aquisição de um veículo de baixas emissões, o Governo português exige a apresentação de uma candidatura, garantindo assim que o beneficiário cumpre determinados requisitos, até porque este incentivo tem um valor limite total anual.

Considerando a crescente procura por veículos que utilizam este tipo de tecnologia e o facto de o número de candidaturas apresentadas, a cada ano, ultrapassarem os valores definidos para o incentivo, pode dizer-se que esta iniciativa no âmbito da fiscalidade verde é um sucesso.

Incentivos ao consumo de veículos de baixas emissões

1. Incentivo monetário à compra de veículos elétricos

O Regulamento para a atribuição do Incentivo pela Introdução no Consumo de Veículos de Baixas Emissões referente ao ano de 2020 foi divulgado no passado dia 10 de março de 2020, através do Despacho n.º 3169/2020.

Este regulamento indica quais os critérios para atribuição dos incentivos, quem se qualifica como beneficiário, e quais os procedimentos a seguir para apresentar a candidatura aos incentivos.

Os veículos considerados como elegíveis são: veículos ligeiros elétricos, motociclos de duas rodas e ciclomotores elétricos, bicicletas elétricas, bicicletas de carga e bicicletas convencionais.

É importante realçar que existe um limite definido para o incentivo. No ano de 2020, o limite definido para este incentivo é de 4.000.000€, um aumento de 1.000.000€ face a 2019.

Se, por exemplo, aquando da submissão da sua candidatura, o valor previamente definido já tiver sido atingido, mesmo que reúna todas as condições para a elegibilidade ao incentivo, não o irá receber.

Esta questão é bastante importante, pois este incentivo pode ter um peso relevante na tomada de decisão de aquisição de um veículo elétrico.

Ponderar qual o momento ideal para a compra, nomeadamente o mês em que a realiza e, consequentemente, ter acesso a todos os documentos exigidos na candidatura, é essencial.

O valor total do incentivo encontra-se dividido por tipo de veículo e tem também em consideração se se trata de uma pessoa singular ou de uma empresa.

Assim, o total de 4.000.000€ em incentivos encontra-se dividido da seguinte forma:

- ● 2.100.000€ para veículos ligeiros de passageiros adquiridos por pessoas singulares;

● 600.000€ para veículos ligeiros de passageiros adquiridos por pessoas coletivas;

● 900.000€ para veículos ligeiros de mercadorias;

● 350.000€ para bicicletas, motociclos, ciclomotores elétricos e bicicletas de carga;

● 50.000€ para bicicletas convencionais.

Se o valor de alguma das tipologias não se esgotar, o valor remanescente será distribuído pelas candidaturas em lista de espera, até esgotamento do valor total.

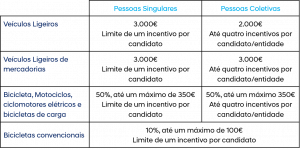

Não é apenas a categoria de veículo que tem um limite total de benefícios. Cada pessoa só é elegível para determinado número de apoios e esses têm um limite monetário.

Na seguinte tabela encontra a informação relativa a estes limites, para o ano de 2020.

Contudo, estes incentivos implicam o cumprimento de algumas regras, nomeadamente:

● os veículos ligeiros não podem ter um preço de aquisição superior a 62.500€;

● os beneficiários são obrigados a manter a propriedade dos seus veículos por um período mínimo de 24 meses;

● os beneficiários não podem ter dívidas à Autoridade Tributária e Aduaneira ou à Segurança Social.

Estas e outras informações, nomeadamente o procedimento para apresentação da candidatura e documentação necessária, assim como o número de candidaturas apresentadas e o seu estado, em tempo real, podem ser consultados no site do Fundo Ambiental.

2. Redução e isenção do Imposto Único de Circulação

Os veículos 100% elétricos têm isenção total do pagamento do IUC – Imposto Único de Circulação.

Os veículos híbridos plug-in, por sua vez, têm uma redução de 75% no valor do Imposto Único de Circulação, desde que tenham uma autonomia mínima, no modo elétrico, de 25 quilómetros.

3. Isenção e redução do Imposto Sobre Veículos

Os veículos 100% elétricos não pagam Imposto Sobre os Veículos, até porque não é possível contabilizar a cilindrada e emissões de CO2 destes veículos.

Os veículos híbridos plug-in beneficiam de uma redução neste imposto na ordem dos 75%, desde que tenham uma autonomia mínima em modo 100% elétrico de, pelo menos, 25 quilómetros.

4. Dedução do IVA

Para as empresas, o IVA é totalmente dedutível na aquisição de um veículo híbrido plug-in com um preço de venda máximo de até 50.000€, e elétricos com um preço de venda máximo até 62.500€.

5. Depreciações

Para as empresas, as depreciações dos veículos ligeiros também poderão ser contabilizadas e aceites como gastos.

Para isso, o valor de aquisição do automóvel elétrico não deverá ser superior a 62.500€ e o do híbrido plug-in não deverá exceder os 50.000€.

6. Dedução do IVA nos custos com a eletricidade

Ainda para as empresas, o Orçamento de Estado para o ano de 2020 prevê algo novo no âmbito dos benefícios fiscais para carros elétricos: a dedução do IVA nos custos com a eletricidade utilizada no carregamento do veículo.